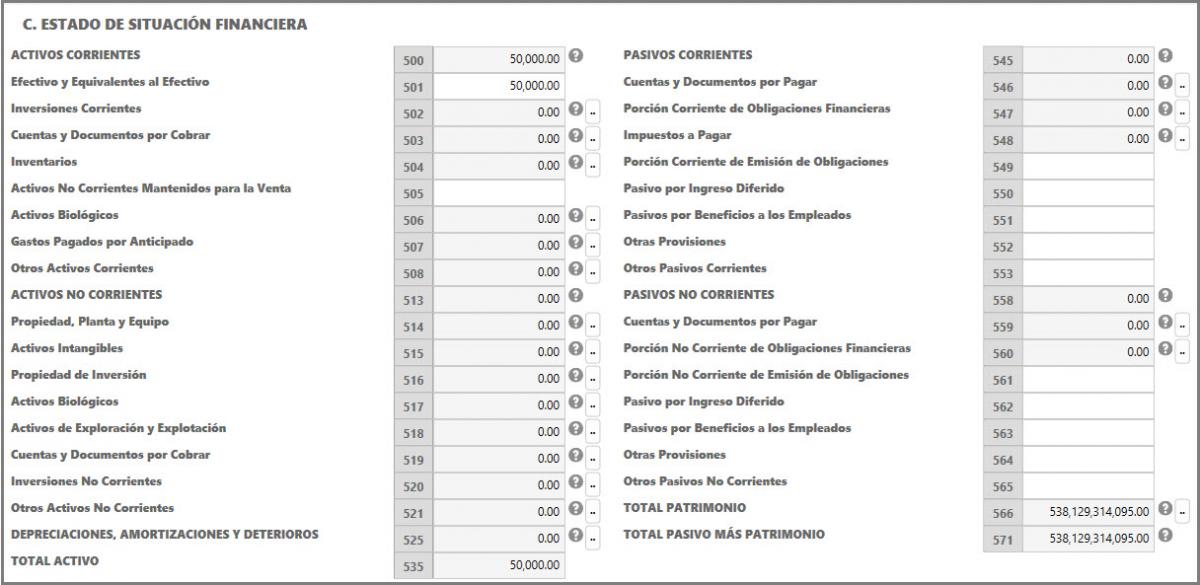

Estado de Situación Financiera Persona Natural

La NIIF 1 requiere que una entidad, al preparar el Estado de Situación Financiera de apertura que sirva como punto de partida para su contabilidad según las NIIF, haga lo siguiente:

-

Reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por las NIIF;

-

No reconocer partidas como activos o pasivos si las NIIF no lo permiten;

-

Reclasificar partidas reconocidas según los PCGA anteriores como un tipo de activo, pasivo o componente del patrimonio, pero que conforme a las NIIF son un tipo diferente de activo, pasivo o componente del patrimonio; y

-

Aplicar las NIIF al medir todos los activos y pasivos reconocidos.

Como mínimo, el Estado de Situación Financiera incluirá partidas que presenten los siguientes importes: (NIC 1)

-

Propiedades, planta y equipo;

-

Propiedades de inversión;

-

Activos intangibles;

-

Activos financieros

-

Inversiones contabilizadas utilizando el método de la participación;

-

Activos biológicos;

-

Inventarios;

-

Deudores comerciales y otras cuentas por cobrar;

-

Efectivo y equivalentes al efectivo;

-

El total de activos clasificados como mantenidos para la venta y los activos incluidos en grupos de activos para su disposición, que se hayan clasificado como mantenidos para la venta de acuerdo con la NIIF 5 Activos No corrientes Mantenidos para la Venta y Operaciones Discontinuadas;

-

Acreedores comerciales y otras cuentas por pagar;

-

Provisiones;

-

Pasivos financieros

-

Pasivos y activos por impuestos corrientes, según se definen en la NIC 12 Impuesto a las Ganancias;

-

Pasivos y activos por impuestos diferidos, según se definen en la NIC 12;

-

Pasivos incluidos en los grupos de activos para su disposición clasificados como mantenidos para la venta de acuerdo con la NIIF 5;

-

Participaciones no controladoras, presentadas dentro del patrimonio; y

-

Capital emitido y reservas atribuibles a los propietarios de la controladora.

Los Datos que ingrese en esta sección, deben estar en base a la información del Balance General.

Activos Corrientes (Casilla 500):

Según la NIC 1, una entidad clasificará un activo como corriente cuando:

-

Espera realizar el activo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación;

-

Mantiene el activo principalmente con fines de negociación;

-

Espera realizar el activo dentro de los doce meses siguientes después del periodo sobre el que se informa;

-

El activo es efectivo o equivalente al efectivo (como se define en la NIC 7) a menos que éste se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

Resultado de la suma de la casilla 501 a la 508.

Efectivo y Equivalentes al Efectivo (Casilla 501):

Digite el monto del Efectivo y Equivalentes al Efectivo con que cuenta la empresa al final del período.

El Efectivo: comprende tanto la caja como los depósitos bancarios a la vista (NIC 7).

Los Equivalentes al Efectivo: son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor (NIC 7).

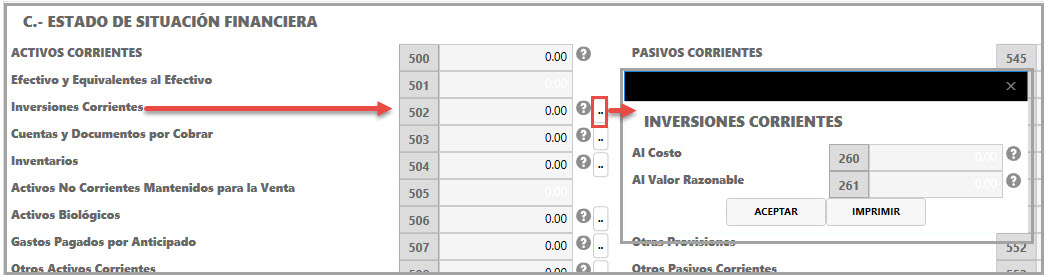

Inversiones Corrientes (Casilla 502):

Inversiones en Instrumentos Financieros que la Empresa realiza a corto plazo. Se entiende por Instrumento Financiero, cualquier contrato que dé lugar a un activo financiero en una entidad y a un pasivo financiero o a un instrumento de patrimonio en otra entidad (NIC 32). Ejemplo: Bonos, acciones. Estas Inversiones se pueden medir al costo o al valor razonable, por lo que tendrá que ingresar el valor de la inversión, ya sea al costo o al valor razonable.

Sumatoria de la casilla 260 a la casilla 261 , que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Al Costo (Casilla 260):

Digite el monto de las inversiones contabilizadas al costo. Medidas al Costo, es la medida inicial de dicho activo menos los reembolsos del principal, más o menos la amortización acumulada (NIC 39).

Al Valor Razonable (Casilla 261):

Digite el monto de las inversiones contabilizadas al valor razonable. El valor razonable se define como el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición. (NIC 39).

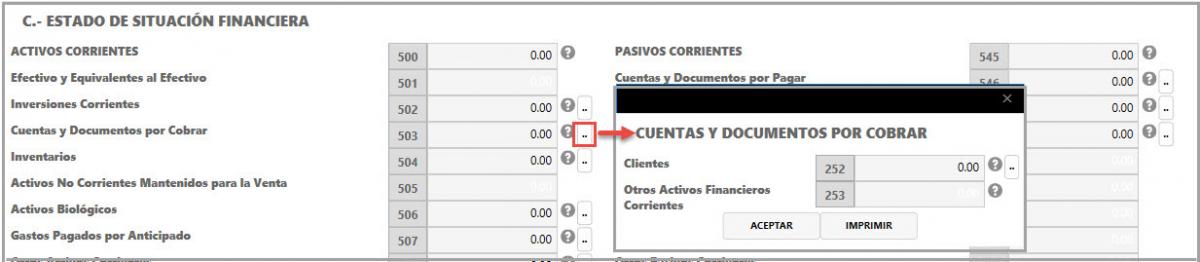

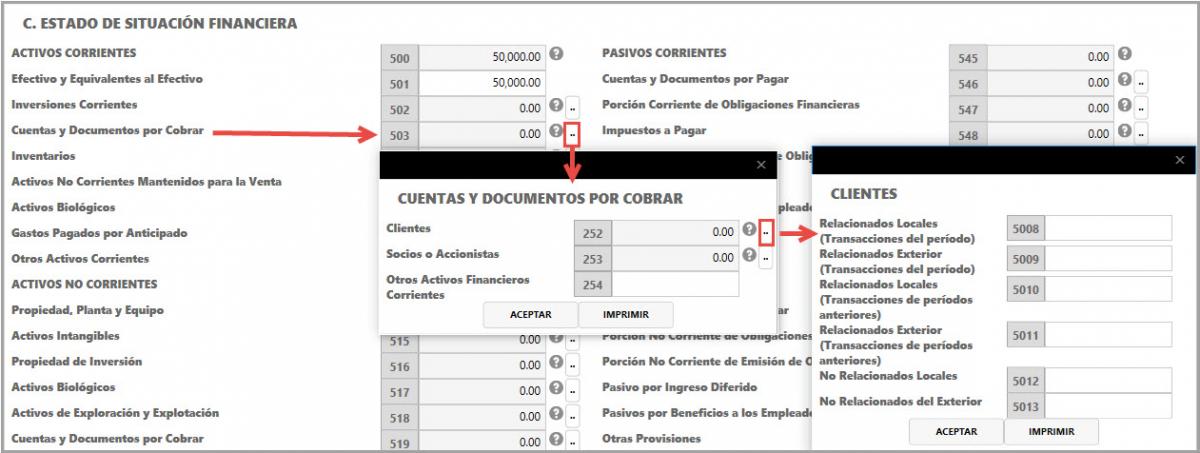

Cuentas y Documentos por Cobrar (Casilla 503):

Representan derechos exigibles originados por ventas, servicios prestados, otorgamiento de préstamos o cualquier otro concepto, los cuales serán cobrados a corto plazo.

Sumatoria de la Casilla 252 y Casilla 253, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Clientes (Casilla 252):

Cuentas abiertas, basadas en la confianza y la solvencia del deudor originadas por ventas de mercancías o servicios, las cuales serán cobradas a corto plazo. Sumatoria de la Casilla 5008 a la Casilla 5013, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Relacionados Locales, (Transacciones del período), casilla 5008:

Digite el saldo de la cuenta clientes producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior, (Transacciones del período), casilla 5009:

Digite el saldo de la cuenta clientes, producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas fuera del territorio nacional.

Relacionados Locales (Transacciones de periodos anteriores) (Casilla 5010):

Digite el saldo de la cuenta clientes a la fecha de cierre del período fiscal inmediato anterior que pertenece a Empresas relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones de periodos anteriores) (Casilla 5011):

Digite el saldo de la cuenta clientes a la fecha de cierre del período fiscal inmediato anterior que pertenece a Empresas relacionadas ubicadas fuera del territorio nacional.

No Relacionados Locales (Casilla 5012):

Digite el saldo de la cuenta clientes, a la fecha de cierre del período fiscal inmediato anterior que pertenece a Empresas No relacionadas ubicadas dentro del territorio nacional.

No Relacionados del Exterior (Casilla 5013):

Digite el saldo de la cuenta clientes, que pertenece a Empresas No relacionadas ubicadas fuera del territorio nacional.

Importante:

Entiéndase que parte relacionada es cuando una empresa participe directa o indirectamente en la dirección, control o capital de otra empresa y cuando unas mismas personas participen directa o indirectamente en la dirección, control o capital de dos o más empresas.

Otros Activos Financieros Corrientes (Casilla 253):

Digite el monto de los activos financieros para los cuales no se mantiene una cuenta específica y no es posible clasificarlos en la lista anterior.

Otros Activos Financieros Corrientes (Casilla 254):

Digite el monto de los activos financieros para los cuales no se mantiene una cuenta específica y no es posible clasificarlos en la lista anterior.

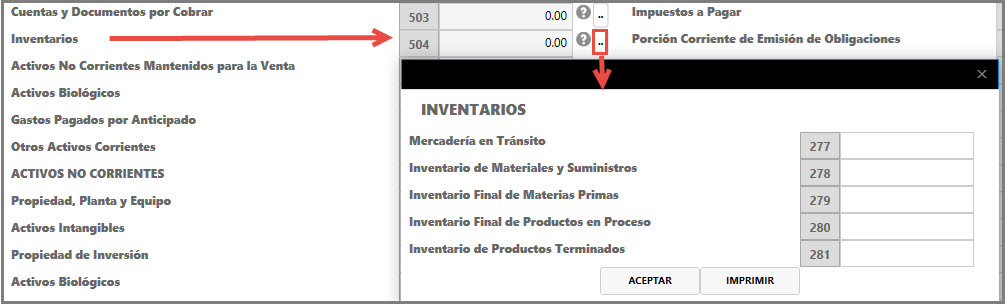

Inventarios (Casilla 504):

Inventarios son Activos mantenidos para ser vendidos en el curso normal de la operación, en proceso de producción con vistas a esa venta o en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios (NIC 2).

Sumatoria de la Casilla 277 a la Casilla 281, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Mercadería en Tránsito (Casilla 277):

Digite el monto de las mercaderías que no están físicamente en el almacén, pero ya están pagadas; solo se espera su llegada.

Inventario de Materiales y Suministros (Casilla 278):

Digite el monto de los materiales y suministros como papelería, material de aseo, útiles y otros utilizados para ser consumidos en el proceso de producción o en la prestación de servicios.

Inventario Final de Materias Primas (Casilla 279):

Digite el monto de la materia prima con que cuenta al final del periodo.

Está formado por los materiales que se requieren para la elaboración de los productos y que aún no se han procesado de ninguna manera.

Inventario Final de Productos en Proceso (Casilla 280):

Digite el monto de los productos que están en proceso al final del periodo.

Lo conforman los bienes que ha adquirido una Empresa de tipo Manufacturera o Industrial y están en proceso aún de manufactura.

Inventario de Productos Terminados (Casilla 281):

Digite el monto de los Productos Terminados listos para ser comercializados al final del periodo en las empresas productoras y para las empresas comercializadoras, digite el monto de los productos disponibles para la venta.

Activos No Corrientes Mantenidos para la Venta (Casilla 505):

Digite el monto de los Activos No Corrientes Mantenidos para la Venta. Para las Instituciones Financieras, debe ingresar el monto de los Activos Eventuales mantenidos para la venta.

Se clasificará a un Activo No Corriente como mantenido para la Venta, si su importe en libros se recuperará fundamentalmente a través de una transacción de venta, en lugar de por su uso continuado. (NIIF 5).

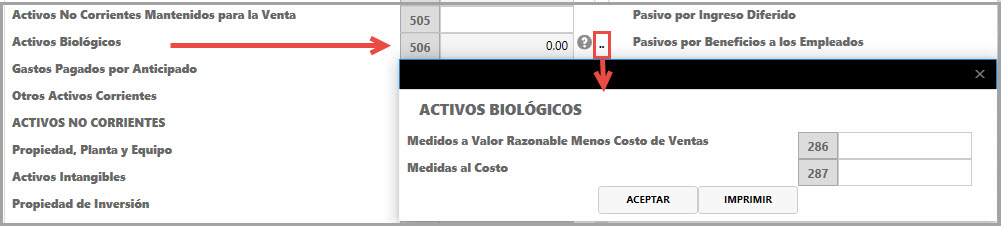

Activos Biológicos (Casilla 506):

Un activo biológico es un animal vivo o una planta, ejemplo: ovejas, árboles de una plantación forestal, plantas, ganado lechero, cerdos, arbustos, árboles frutales, etc. (NIC 41).

El objetivo de la NIC 41 - Agricultura es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola. La actividad agrícola es la gestión, por parte de una entidad, de la transformación biológica y recolección de activos biológicos, para destinarlos a la venta, o para convertirlos en productos agrícolas o en otros activos biológicos adicionales. La transformación biológica comprende los procesos de crecimiento, degradación, producción y procreación que son la causa de los cambios cualitativos o cuantitativos en los activos biológicos (NIC 41).

La NIC 41 establece que la entidad reconocerá un activo biológico o un producto agrícola cuando y sólo cuando:

-

La entidad controle el activo como resultado de sucesos pasados;

-

Sea probable que fluyan a la entidad beneficios económicos futuros asociados con el activo; y

-

El valor razonable o el costo del activo puedan ser medidos de forma fiable.

-

Un Activo Biológico se considera como activo corriente, cuando se mantiene para fines de negociación, y se espera realizar a corto plazo.

Sumatoria de la Casilla 286 y Casilla 287, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Medidos a Valor Razonables Menos Costo de Ventas (Casilla 286):

Digite el monto de los activos biológicos que ha medido a valor razonable.

Medido al Valor Razonable, es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado, que realizan una transacción libre. (NIC 41).

Medidas al Costo (Casilla 287):

Digite el monto de los activos biológicos que ha medido al costo.

Se presume que el valor razonable de un activo biológico puede medirse de forma fiable. Sin embargo, esa presunción puede ser refutada, sólo en el momento del reconocimiento inicial, en el caso de los activos biológicos para los que no estén disponibles precios cotizados de mercado, y para los cuales se haya determinado claramente que no son fiables otras mediciones alternativas del valor razonable. En tal caso, estos activos biológicos deben ser medidos a su costo menos la depreciación acumulada y cualquier pérdida acumulada por deterioro del valor. Una vez que el valor razonable de estos activos biológicos pase a medirse de forma fiable, la entidad debe medirlos a su valor razonable menos los costos de venta (NIC 41).

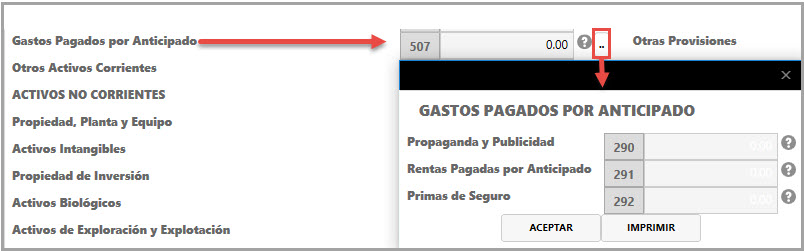

Gastos Pagados por Anticipado (Casilla 507):

Son gastos prepagados que se registraron como un activo y que deben ser usados dentro del término de un año o en un ciclo financiero a corto plazo.

Sumatoria de las Casillas 290, 291 y 292, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Propaganda y Publicidad (Casilla 290):

Digite el monto utilizado para dar a conocer al público determinada actividad, servicio o producto que el negocio proporciona, produce o vende.

Rentas Pagadas por Anticipado (Casilla 291):

Digite el monto que corresponde al importe de una o varias rentas mensuales, semestrales o anuales, que aun no estando vencidas se hayan pagado anticipadamente.

Primas de Seguro (Casilla 292):

Digite el monto de los pagos que hace la Empresa a las compañías aseguradoras, por los cuales adquiere el derecho de asegurar los bienes de su negocio contra contingencias.

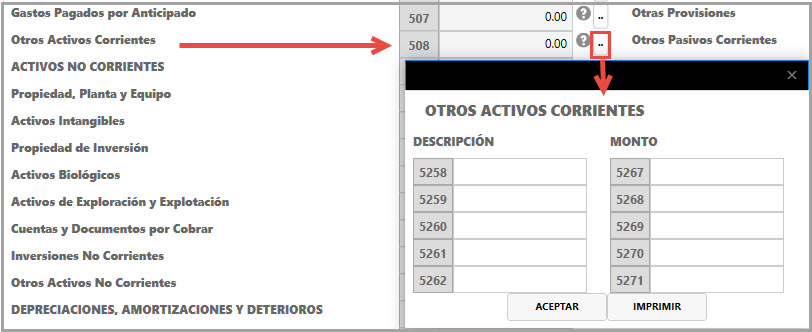

Otros Activos Corrientes (Casilla 508):

Activos Corrientes para los cuales no se mantiene una cuenta individual y no es posible clasificarlos en la lista anterior.

Sumatoria de la Casilla 5267 a la Casilla 5271, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla. En estas casillas deberá digitar la descripción y el monto de los Otros Activos Corrientes.

Descripción (Casillas 5258 a la 5262):

Escriba el nombre del activo que está registrando.

Monto (Casillas 5267 a la 5271):

Escriba el valor del activo que está registrando.

Activo No Corriente (Casilla 513):

Una entidad clasificará como Activo No Corriente, todos los Activos que no se clasifiquen como corrientes. (NIC 1)

Sumatoria de la Casilla 514 a la Casilla 521.

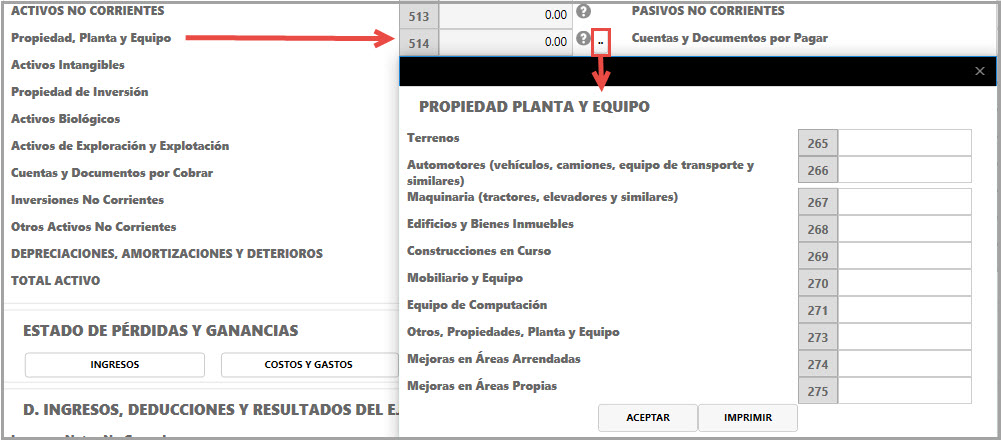

Propiedad, Planta y Equipo (Casilla 514):

Son los Activos Tangibles que posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y se esperan usar durante más de un período (NIC 16).

Sumatoria de la casilla 265 a la casilla 275, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Terrenos (Casilla 265):

Digite el valor de los predios o lotes que dispone la compañía y que le pertenecen. Para los terrenos adquiridos por medio de un contrato de arrendamiento financiero, debe ingresar el valor de dicho terreno en la casilla interna 298 de Propiedad de Inversión.

Automotores (vehículos, camiones, equipo de transporte y similares) (Casilla 266):

Digite el valor de los medios de transporte adquiridos por la Empresa para la realización de sus operaciones; sean de uso terrestre, aéreo o marítimo.

Maquinaria (tractores, elevadores y similares) (Casilla 267):

Digite el valor de las máquinas y equipos destinados al proceso de producción de bienes y servicios.

Edificios y Bienes Inmuebles (Casilla 268)

Digite el valor de los edificios propiedad de la Empresa. Para los Edificios adquiridos por medio de un contrato de arrendamiento financiero, debe ingresar el valor de dicho Edificio en la casilla interna 299 de Propiedad de Inversión.

Construcciones en Curso (Casilla 269):

Digite el valor de los costos incurridos en la construcción de obras o ampliación de edificaciones, que estén en proceso, que serán utilizadas en las labores operativas o administrativas.

Mobiliario y Equipo (Casilla 270):

Digite el valor del mobiliario, equipo de oficina y otros bienes de capital propiedad de la unidad económica, cuya vida útil sea mayor a un año y proporcionaron las condiciones necesarias para llevar a cabo la actividad productiva.

Equipo de Computación (Casilla 271):

Digite el valor del equipo de cómputo propiedad de la unidad económica, que no están integrados a la maquinaria y equipo de producción, como son: las computadoras, redes de comunicación, impresoras, digitalizadores, etc.

Otros, Propiedades Planta y Equipo (Casilla 273):

Digite el valor de la Propiedad, Planta y Equipo que no está incluido en la clasificación anterior.

Mejoras en Áreas Arrendadas (Casilla 274):

Digite el valor de las construcciones o mejoras realizadas a las propiedades inmobiliarias que son comprados o instalados por el arrendatario.

Mejoras en Áreas Propias (Casilla 275):

Digite el valor de las construcciones o mejoras realizadas en propiedades que le pertenecen a la Empresa.

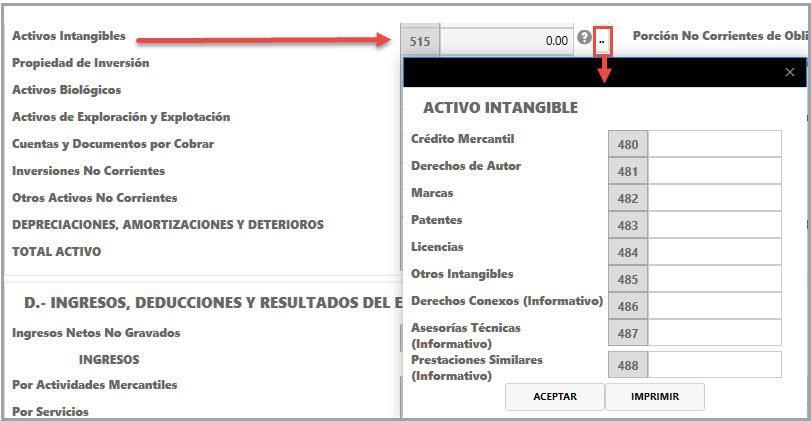

Activos Intangibles (Casilla 515):

Es un activo identificable, de carácter no monetario y sin apariencia física. (NIC 38).

Un activo intangible se reconocerá si, y sólo si:

-

Es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad; y

-

El costo del activo puede ser medido de forma fiable.

Un activo intangible se medirá inicialmente por su costo.

Sumatoria de la casilla 480 a la casilla 485 , que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Crédito Mercantil (Casilla 480):

Digite el monto del Crédito Mercantil con que cuenta la Empresa.

Crédito Mercantil es el excedente de Productividad de un negocio en relación con negocios similares.

Derechos de Autor (Casilla 481):

Digite el monto de los Derechos de Autor autorizados a la Empresa.

Los Derechos de Autor, consisten en el conjunto de facultades morales y patrimoniales que corresponden en forma exclusiva al autor de una obra.

Marcas (Casilla 482):

Digite el valor dado a las Marcas utilizadas por la Empresa.

Marca es todo signo que sirva para identificarla en su actividad comercial o a un producto o servicio del mismo género.

Patentes (Casilla 483):

Digite el monto de las Patentes acreditadas a la Empresa.

Las Patentes, constituyen el título, certificado o documento oficial que emite el Estado, a través de la Dirección General de Propiedad Intelectual, para acreditar los derechos exclusivos que corresponden al inventor de un nuevo producto o procedimiento que puede ser explotado industrialmente durante un espacio limitado de tiempo.

Licencias (Casilla 484):

Digite el monto de las Licencias utilizadas por la Empresa.

Las Licencias, es la autorización que cede el derecho de uso de un bien a otra persona u organización. Dentro de esta cuenta debe incluir el software adquirido, el cual tiene tiempo de duración.

Otros Intangibles (Casilla 485):

Digite el valor de los Activos Intangibles para los cuales no se mantiene una cuenta individual y no es posible clasificarlos en la lista anterior.

Derechos Conexos (Informativa) (Casilla 486):

Son los derechos que se les conceden a los artistas, intérpretes o ejecutantes, productores de fonogramas y organismos de radiodifusión en relación con las obras.

Asesorías Técnicas (Informativa) (Casilla 487):

Prestación profesional o técnica que una persona o entidad conocedora de una ciencia o técnica presta a través de un consejo, informe o plano.

Prestaciones Similares (Informativa) (Casilla 488):

Prestación profesional o técnica que una persona o entidad conocedora de una ciencia o técnica presta directamente, sin que exista un consejo, informe o plano.

Propiedad de Inversión (Casilla 516):

Son propiedades (terrenos o edificios, considerados en su totalidad o en parte, o ambos) que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un arrendamiento financiero) para obtener rentas, plusvalías o ambas, en lugar de :

-

El uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o

-

La venta en el curso ordinario de las operaciones (NIC 40).

Sumatoria de la Casilla 293 y Casilla 294, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Terrenos (Casilla 293):

Terrenos alquilados por medio de un contrato de arrendamiento financiero. (Casilla para el arrendatario). El valor de los terrenos adquiridos por medio de arrendamiento financiero, se pueden medir al costo o al valor razonable, por lo que tendrá que ingresar el valor del Terreno, ya sea al costo o al valor razonable.

Sumatoria de la Casilla 5281 y Casilla 5282 que se despliega al presionar el bóton ubicado al lado derecho de la casilla.

Medidas al Costo (Casilla 5281):

Digite el valor de los Terrenos medidos al costo.

Medido al Costo, es el importe por el que un activo se reconoce en el estado de situación financiera.

Medidas al valor razonable (Casilla 5282):

Digite el valor de los Terrenos medidos al valor razonable.

Medido al Valor Razonable, es el importe por el cual un activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. (NIC 40)

Edificio (Casilla 294):

Edificios alquilados por medio de un contrato de arrendamiento financiero. (Casilla para el arrendatario). El valor de los edificios adquiridos por medio de arrendamiento financiero, se pueden medir al costo o al valor razonable, por lo que tendrá que ingresar el valor del edificio, ya sea al costo o al valor razonable.

Sumatoria de la Casilla 5287 y Casilla 5288 que se despliega al presionar el botón ubicado al lado derecho de la casilla.

Medidas al Costo (Casilla 5287):

Digite el valor de los Edificios medidos al costo.

Medido al Costo, es el importe por el que un activo se reconoce en el estado de situación financiera.

Medidas al valor razonable (Casilla 5288):

Digite el valor de los Edificios medidos al valor razonable.

Medido al Valor Razonable, es el importe por el cual un activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. (NIC 40)

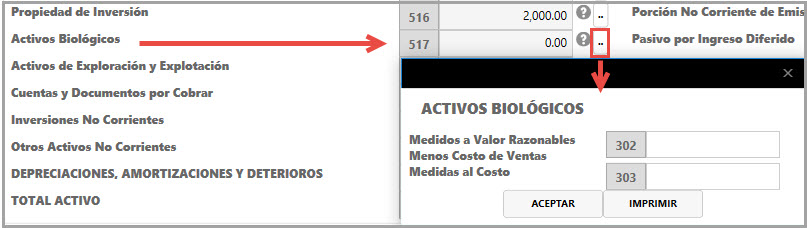

Activos Biológicos (Casilla 517):

Un activo biológico es un animal vivo o una planta (NIC 41).

Un Activo Biológico se considera como Activo No Corriente, cuando se mantienen para la producción o para comercializarse a largo plazo. Estos activos pueden medirse al costo o al valor razonable, por lo que tendrá que ingresar el valor del Activo, ya sea al costo o al valor razonable.

Sumatoria de la Casilla 302 y Casilla 303, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Medidos a valor razonables menos costo de ventas (Casilla 302):

Digite el valor de los Activos Biológicos medidos al costo.

Se presume que el valor razonable de un activo biológico puede medirse de forma fiable. Sin embargo, esa presunción puede ser refutada, sólo en el momento del reconocimiento inicial, en el caso de los activos biológicos para los que no estén disponibles precios cotizados de mercado, y para los cuales se haya determinado claramente que no son fiables otras mediciones alternativas del valor razonable. En tal caso, estos activos biológicos deben ser medidos a su costo menos la depreciación acumulada y cualquier pérdida acumulada por deterioro del valor. Una vez que el valor razonable de estos activos biológicos pase a medirse de forma fiable, la entidad debe medirlos a su valor razonable menos los costos de venta (NIC 41).

Medidas al Costo (Casilla 303):

Digite el valor de los Activos Biológicos medidos al Valor Razonable menos costo de ventas.

Un activo biológico se medirá, tanto en el momento de su reconocimiento inicial como al final del periodo sobre el que se informa, a su valor razonable menos los costos de venta, excepto en el caso de que el valor razonable no pueda ser medido con fiabilidad (NIC 41).

La NIIF 13 define el valor razonable como el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición (NIIF 13).

Medido al Costo: es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado, que realiza una transacción libre.

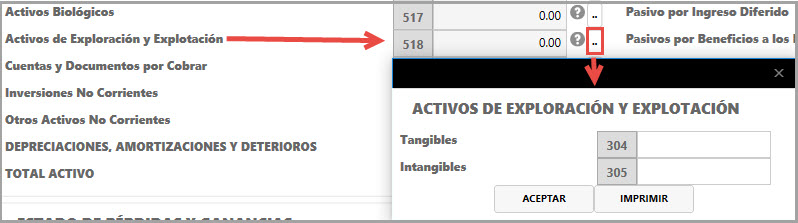

Activos de Exploración y Explotación (Casilla 518):

Desembolsos relacionados con la exploración y evaluación reconocidos como activos de acuerdo con la política contable de la entidad,estos activos se medirán por su costo. (NIIF 6)

Después del reconocimiento, la entidad aplicará el modelo del costo o el modelo de la revaluación a los activos para exploración y evaluación. Si se aplicase el modelo de la revaluación (ya sea el modelo de la NIC 16 Propiedades, Planta y Equipo o el modelo de la NIC 38), se hará de forma congruente con la clasificación de esos activos (NIIF 6).

Sumatoria de la Casilla 304 y Casilla 305, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Tangibles (Casilla 304):

Digite el monto de los Activos Tangibles utilizados para la exploración y explotación, como ser maquinaria.

Intangibles (Casilla 305):

Digite el monto de los Activos Intangibles utilizados para la exploración y explotación, como ser permisos.

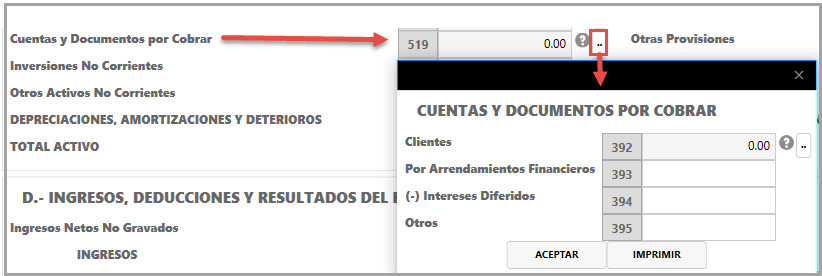

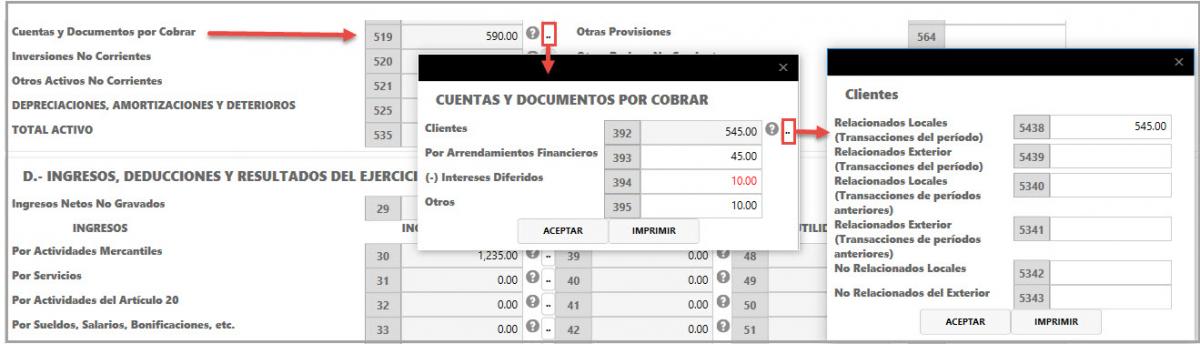

Cuentas y Documentos por Cobrar (Casilla 519):

Representan derechos exigibles originados por ventas, servicios prestados, otorgamiento de préstamos o cualquier otro concepto, los cuales serán cobrados a largo plazo.

Sumatoria de las Casillas 392,293 y 395 (menos casilla 394) , que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Clientes (Casilla 392):

Digite el monto de la porción de la cuenta de clientes a largo plazo.

Clientes son cuentas abiertas, basadas en la confianza y la solvencia del deudor originadas por ventas de mercancías o servicios, las cuales serán cobradas a largo plazo.

Sumatoria de las casillas 5438 a la 5343.

Relacionados Locales (Transacciones del período), casilla 5438

Digite el saldo de las cuentas por cobrar L/P producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones del período), casilla 5439

Digite el saldo de las cuentas por cobrar L/P, producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas fuera del territorio nacional.

Relacionados Locales (Transacciones de periodos anteriores), casilla 5340

Digite el saldo de las cuentas por cobrar L/P a la fecha de cierre del periodo fiscal inmediato anterior, entre partes relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones de periodos anteriores), casilla 5341

Digite el saldo de la cuenta clientes, que pertenece a empresas relacionadas ubicadas fuera del territorio nacional.

Importante:

Entiéndase que parte relacionada es cuando una empresa participe directa o indirectamente en la dirección, control o capital de otra empresa y cuando unas mismas personas participen directa o indirectamente en la dirección, control o capital de dos o más empresas.

No Relacionados Locales (casilla 5342)

Digite el saldo de las cuentas por cobrar L/P a la fecha de cierre del periodo fiscal inmediato anterior, entre partes relacionadas ubicadas fuera del territorio nacional.

No Relacionados del Exterior (casilla 5343)

Digite el saldo de la cuenta clientes, que pertenece a empresas No relacionadas ubicadas fuera del territorio nacional.

Por Arrendamientos Financiero (Casilla 393):

Digite el monto del valor presente de los pagos mínimos concretados en el contrato por arrendamiento financiero. (Casilla para el arrendador "Persona dueña del bien y que lo arrienda a terceros"). Arrendamiento en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida. (NIC 17).

Intereses Diferidos (Casilla 394):

Tasa de descuento que proporciona un valor presente de los pagos mínimos por el arrendamiento y cualquier valor residual no garantizado, que iguala al valor razonable del activo arrendado más los costos directos. (NIC 17). Este valor se ira descontando de acuerdo se vayan devengando las cuotas del arrendamiento.

Otros (Casilla 395):

Digite el monto de Otras Cuentas y Documentos por Cobrar, para los cuales no se mantiene una cuenta individual y no es posible clasificarlos en la lista anterior.

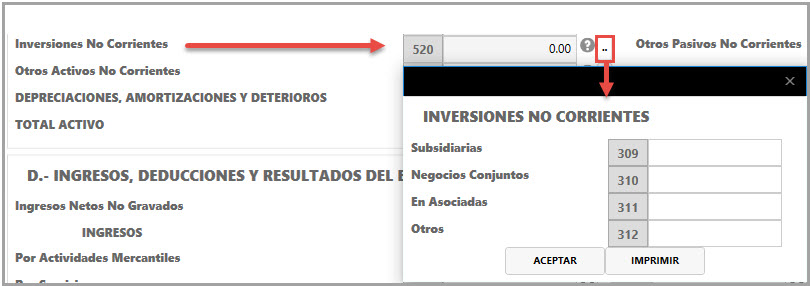

Inversiones No Corrientes (Casilla 520):

Inversiones en Instrumentos Financieros que la empresa realiza a largo plazo. Se entiende por Instrumento Financiero, cualquier contrato que dé lugar a un activo financiero en una entidad y a un pasivo financiero o a un instrumento de patrimonio en otra entidad (NIC 32)

Sumatoria de la Casilla 309 a la Casilla 312, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla.

Subsidiarias (Casilla 309):

Digite el monto de las inversiones hechas en subsidiarias.

Subsidiaria: Una entidad que está controlada por otra entidad. (NIIF 10)

Negocios Conjuntos (Casilla 310):

Digite el monto de los Negocios Conjuntos que tiene la Empresa con otras.

Un negocio conjunto: es un acuerdo conjunto mediante el cual las partes que tienen control conjunto del acuerdo tienen derecho a los activos netos del acuerdo. (NIC 28)

En Asociadas (Casilla 311):

Digite el monto de las inversiones hechas en Empresas Asociadas.

Una asociada: es una entidad sobre la que el inversor tiene una influencia significativa. (NIC 28)

Otros (Casilla 312):

Digite el monto de las inversiones realizadas y que no estén comprendidas en ninguna cuenta específica.

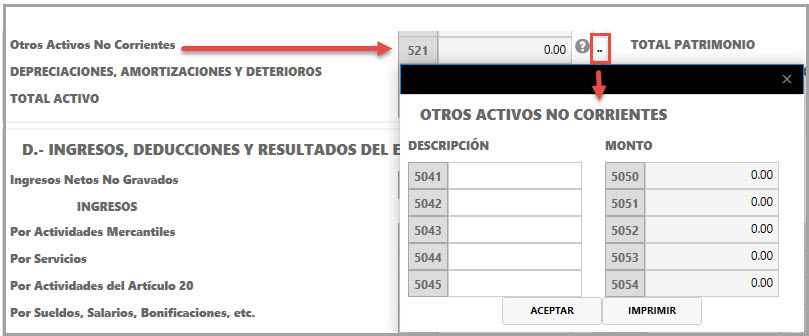

Otros Activos No Corrientes (Casilla 521):

Activos No Corrientes para los cuales no se mantiene una cuenta individual y no es posible clasificarlos en la lista anterior.

Sumatoria de la Casilla 5050 a la Casilla 5054, que se despliegan al presionar el botón ubicado en el lado derecho de la casilla. En estas casillas deberá digitar la descripción y el monto de los Otros Activos No Corrientes.

Descripción (Casillas 5041 a la 5045):

Escriba el nombre del activo que está registrando.

Monto (Casillas 5050 a la 5054):

Digite el valor del activo que está registrando.

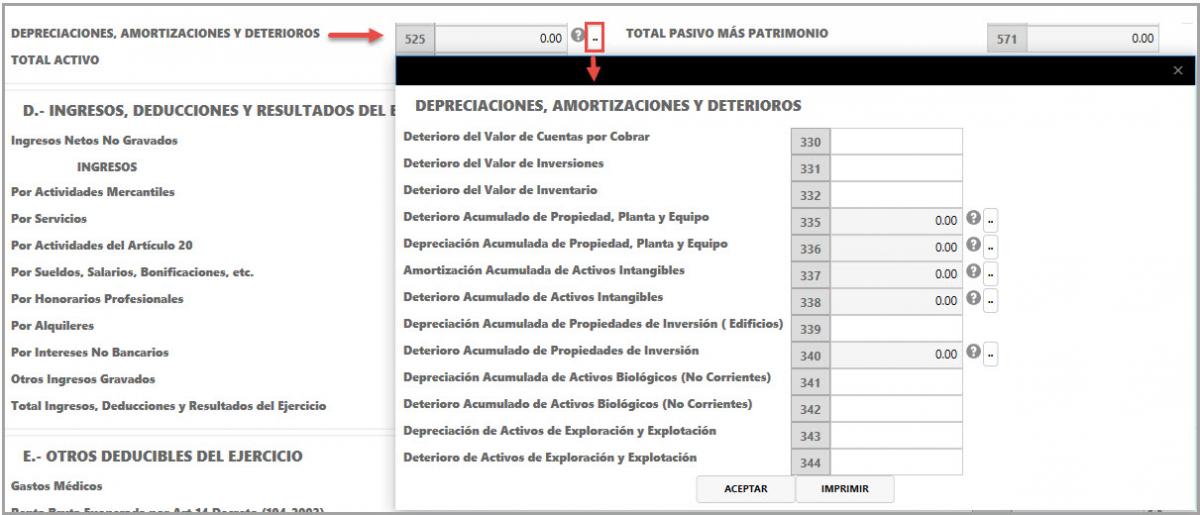

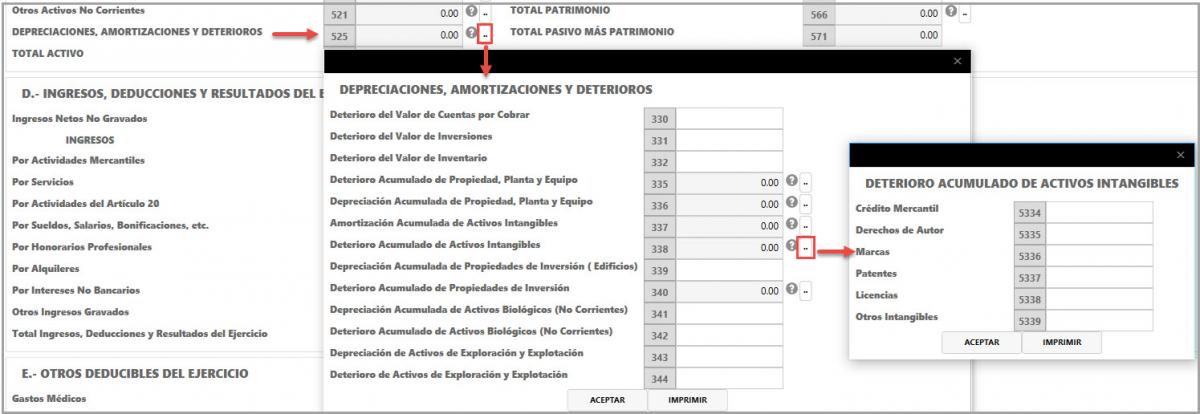

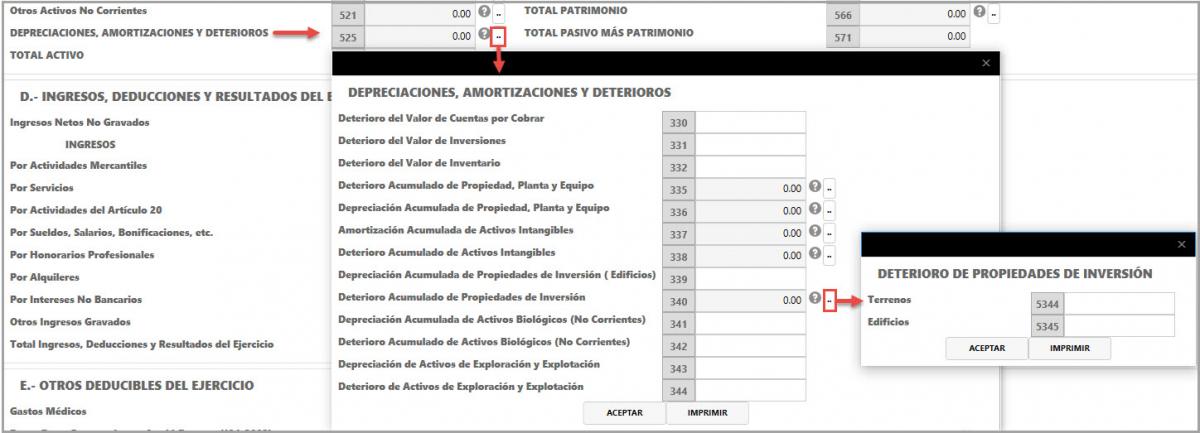

Depreciaciones, Amortizaciones y Deterioros (Casilla 525):

En esta sección se registran las Depreciaciones a la propiedad, planta y equipo, las Amortizaciones y el Deterioro según las Normas Internacionales de Información Financiera (NIIF).

Depreciación: Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil (NIC 36).

Amortización: Es la distribución sistemática del importe depreciable de un activo intangible durante los años de su vida útil. (NIC 38).

Sumatoria de la casilla 330 a la casilla 344, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Deterioro de valor de cuentas por cobrar (Casilla 330):

Digite el valor de la Estimación de Cuentas Incobrables del periodo.

La Ley del Impuesto Sobre la Renta, Articulo 11 Inciso g) dicta que el uno por ciento (1%) del valor de las ventas de bienes o servicios al crédito efectuadas durante el período fiscal de que se trate, con el cual se haya constituido una provisión para amortizar cuentas incobrables o dudosas. El saldo de esta provisión nunca será superior al diez por ciento (10%) del importe de las cuentas por cobrar a clientes al cierre del ejercicio, excluyendo las ventas al crédito y las cuentas por cobrar que correspondan a transacciones con empresas relacionadas o vinculadas económicamente.

Deterioro del Valor de Inversiones (Casilla 331):

Digite el valor del deterioro estimado al valor de las Inversiones corrientes y no corrientes.

Un activo financiero o un grupo de ellos estará deteriorado, y se habrá producido una pérdida por deterioro del valor si, y solo si, existe evidencia objetiva del deterioro como consecuencia de uno o más eventos que hayan ocurrido después del reconocimiento inicial del activo (un ″evento que causa la pérdida″) y ese evento o eventos causantes de la pérdida tienen un impacto sobre los flujos de efectivo futuros estimados del activo financiero o del grupo de ellos, que pueda ser estimado con fiabilidad (NIC 36).

Deterioro de Valor de Inventario (Casilla 332):

Digite el monto del deterioro del inventario del periodo.

La entidad debe evaluar al final de cada periodo si los inventarios están deteriorados, es decir, si el importe en libros no es totalmente recuperable (por ejemplo, por daños, obsolescencia o precios de venta decrecientes). (NIC 2) (NIIIF para PYMES).

Reservas para Instituciones Financieras (Casilla 333):

Las instituciones del Sistema Financiero estarán obligadas a clasificar sus créditos, inversiones y otros activos con base en su grado de recuperabilidad y a crear las reservas de valuación apropiadas de conformidad con los lineamientos y periodicidad que establezca la Comisión. (Art. 32, Ley de Instituciones del Sistema Financiero)

Deterioro de Valor de Cuentas por Cobrar para Instituciones Financieras (Casilla 334):

Digite el monto del deterioro de las cuentas por cobrar. (Casilla para Instituciones Financieras).

Deterioro: es la cantidad en que excede el importe en libros de un activo o unidad generadora de efectivo a su importe recuperable (NIC 36).

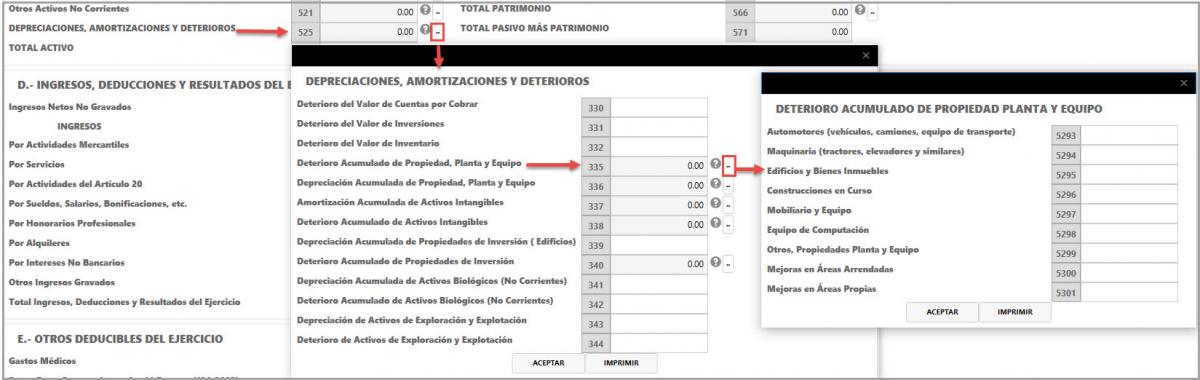

Deterioro Acumulado de Propiedad Planta y Equipo (Casilla 335):

El valor de un activo se deteriora cuando su importe en libros excede a su importe recuperable (NIC 36).

El importe en libros de un activo se reducirá hasta que alcance su importe recuperable si, y sólo si, este importe recuperable es inferior al importe en libros (NIC 36).

Sumatoria de la Casilla 5293 a la Casilla 5301, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Automotores (vehículos, camiones, equipo de transporte y similares) (Casilla 5293):

Digite el monto del deterioro de los automotores.

Maquinaria (tractores, elevadores y similares) (Casilla 5294):

Digite el monto del deterioro de la Maquinaria.

Edificios y Bienes Inmuebles (Casilla 5295):

Digite el monto del deterioro de los Edificios y Bienes Inmuebles.

Construcciones en Curso (Casilla 5296):

Digite el monto del deterioro de las Construcciones en Curso.

Mobiliario y Equipo (Casilla 5297):

Digite el monto del deterioro del Mobiliario y Equipo.

Equipo de Computación (Casilla 5298):

Digite el monto del deterioro del Equipo de Computación.

Otros, Propiedades, Planta y Equipo (Casilla 5299):

Digite el monto del deterioro de Otros, Propiedades, Planta y Equipo.

Mejoras en Áreas Arrendadas (Casilla 5300):

Digite el monto del deterioro de las Mejoras en Áreas Arrendadas.

Mejoras en Áreas Propias (Casilla 5301):

Digite el monto del deterioro de las Mejoras en Áreas Propias.

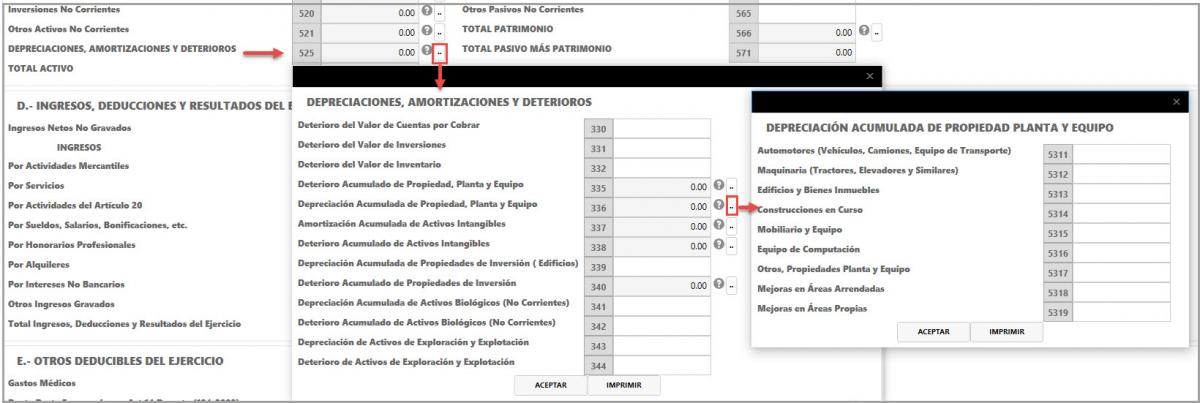

Depreciación Acumulada de Propiedad Planta y Equipo (Casilla 336):

Se depreciará de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relación al costo total del elemento (NIC 16).

La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia (NIC 16).

Sumatoria de la Casilla 5311 a la Casilla 5319, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Automotores (vehículos, camiones, equipo de transporte y similares) (Casilla 5311):

Digite el monto de la Depreciación Acumulada de los Automotores que posea la Empresa.

Maquinaria (tractores, elevadores y similares) (Casilla 5312):

Digite el monto de la Depreciación Acumulada de Maquinaria que posea la Empresa.

Edificios y Bienes Inmuebles (Casilla 5313):

Digite el monto de la Depreciación Acumulada de los Edificios y Bienes Inmuebles que posea la Empresa.

Construcciones en Curso (Casilla 5314):

Digite el monto de los proyectos en proceso que esté llevando a cabo la Empresa.

Mobiliario y Equipo (Casilla 5315):

Digite el monto de la Depreciación Acumulada de Mobiliario y Equipo que posea la Empresa.

Equipo de Computación (casilla 5316)

Digite el monto de la Depreciación Acumulada del Equipo de Computación que posea la Empresa.

Otros Propiedades Planta y Equipo (casilla 5317)

Digite el monto de la Depreciación Acumulada de la Otros, Propiedad, Planta y Equipo que pertenezca a la Empresa.

Mejoras en Áreas Arrendadas (casilla 5318)

Digite el monto de la amortización de las mejoras realizadas en áreas arrendadas.

Mejoras en Áreas Propias (casilla 5319)

Digite el monto de la amortización de las mejoras realizadas en áreas propias.

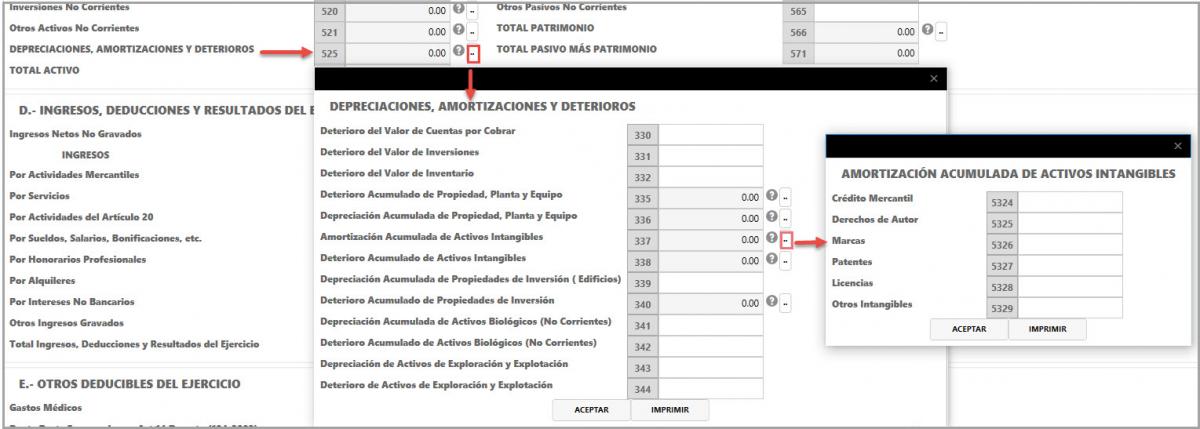

Amortización Acumulada de Activos Intangibles (Casilla 337)

La amortización es la distribución sistemática del importe depreciable de un activo intangible durante los años de su vida útil. (NIC 38)

-

La amortización comenzará cuando el activo esté disponible para su utilización, es decir, cuando se encuentre en la ubicación y condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

-

Los activos intangibles con una vida útil indefinida no se amortizarán.

-

Las Amortizaciones de Activos Intangibles, son calculadas únicamente a los Activos Intangibles adquiridos externamente, no a los creados por la entidad.

Sumatoria de la Casilla 5324 a la Casilla 5329, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Crédito Mercantil (casilla 5324)

Digite el monto de la amortización del Crédito Mercantil.

Derechos de Autor (casilla 5325)

Digite el monto de la amortización de los Derechos de Autor.

Marcas (casilla 5326)

Digite el monto de la amortización de las Marcas.

Patentes (casilla 5327)

Digite el monto de la amortización de las Patentes.

Licencias (casilla 5328)

Digite el monto de la amortización de las Licencias.

Otros Intangibles (casilla 5329)

Digite el monto de la amortización de los Otros Intangibles.

Deterioro Acumulado de Activos Intangibles (casilla 338)

El valor de un activo se deteriora cuando su importe en libros excede a su importe recuperable. (NIC 36)

Sumatoria de la Casilla 5334 a la Casilla 5339, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Crédito Mercantil (casilla 5334)

Digite el monto del deterioro del Crédito Mercantil.

Derechos de Autor (casilla 5335)

Digite el monto del deterioro de los Derechos de Autor.

Marcas casilla (5336)

Digite el monto del deterioro de las Marcas.

Patentes (casilla 5337)

Digite el monto del deterioro de las Patentes.

Licencias (casilla 5338)

Digite el monto del deterioro de las Licencias.

Otros Intangibles (casilla 5339)

Digite el monto del deterioro de los Otros Intangibles.

Depreciación Acumulada de Propiedades de Inversión (Edificios) (casilla 339)

Digite el monto de la Depreciación Acumulada de los Edificios obtenidos por medio de un arrendamiento financiero.

Propiedad de inversión (terreno o un edificio—o parte de un edificio—o ambos) mantenido (por el dueño o por el arrendatario que haya acordado un arrendamiento financiero) para obtener rentas o apreciación del capital o con ambos fines y no para:

-

Su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o

-

Su venta en el curso ordinario de las operaciones,(NIC 40).

Deterioro de Propiedades de Inversión (Casilla 340)

El valor de un activo se deteriora cuando su importe en libros excede a su importe recuperable, (NIC 36).

Sumatoria de la Casilla 5344 y la Casilla 5345, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Terrenos (casilla 5344)

Digite el monto del deterioro de la cuenta de Terrenos mediante arrendamiento operativo.

Edificios (casilla 5345)

Digite el monto del deterioro de la cuenta de Edificios mediante arrendamiento operativo.

Depreciación Acumulada de Activos Biológicos (No Corrientes) (Casilla 341):

Digite el monto de la Depreciación Acumulada de Activos Biológicos clasificados como No Corrientes.

Un activo biológico es un animal vivo o una planta. (NIC 41), se considera como Activo No Corriente, cuando se mantienen para la producción o para comercializarse a largo plazo y no para realizarse en un periodo de 12 meses.

Deterioro Acumulada de Activos Biológicos (No Corrientes) (Casilla 342):

Digite el monto del Deterioro Acumulado de Activos Biológicos clasificados como No Corrientes.

El deterioro se produce cuando el importe en libros del Activo Biológico excede a su importe recuperable.

Depreciación de Activos de Exploración y Explotación (Casilla 343):

Digite el monto por deterioro de activos de exploración y explotación.

Activos de Exploración y Explotación, son los desembolsos relacionados con la exploración y evaluación reconocidos como activos de acuerdo con la política contable de la entidad (NIIF 6).

Deterioro de Activos de Exploración y Explotación (Casilla 344):

Digite el monto por deterioro de activos de exploración y explotación.

-

Activos de Exploración y Explotación, son los desembolsos relacionados con la exploración y evaluación reconocidos como activos de acuerdo con la política contable de la entidad (NIIF 6).

-

Se evaluará el deterioro del valor de los activos para exploración y evaluación cuando los hechos y circunstancias sugieran que el importe en libros de un activo para exploración y evaluación puede superar a su importe recuperable. (NIIF 6).

Total Activo (Casilla 535):

Resultado de sumar las casillas 500 y la casilla 513 menos la casilla 525.

Pasivos Corriente (Casilla 545):

Una entidad clasificará un pasivo como corriente cuando:

-

Espera liquidar el pasivo en su ciclo normal de operación;

-

Mantiene el pasivo principalmente con fines de negociación;

-

El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha del periodo sobre el que se informa; o

-

No tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del periodo sobre el que se informa.

Resultado de la suma de la casilla 546 a la 553.

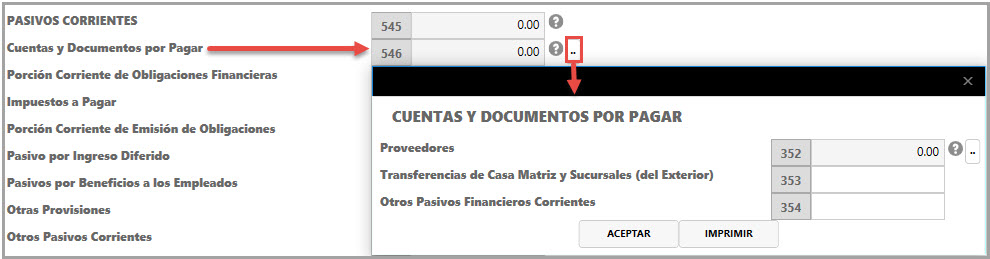

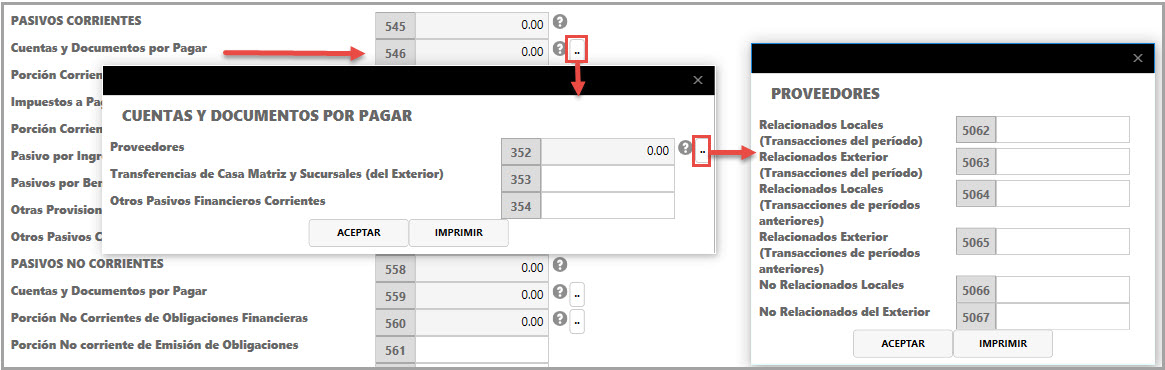

Cuentas y Documentos por Pagar (Casilla 546):

Importes adeudados por las compras de materiales, servicios o insumos a crédito, respaldados por títulos de crédito.

Sumatoria de la Casilla 352 a la casilla 354, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Proveedores (casilla 352)

Deudas que la Empresa tiene con personas o Empresas por compras de mercancías que todavía no ha pagado.

Sumatoria de la casilla 5062 a la casilla 5067, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Relacionados Locales (Transacciones del período), casilla 5062:

Digite el saldo de la cuenta proveedores producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones del período), (casilla 5063):

Digite el saldo de la cuenta proveedores, producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas fuera del territorio nacional.

Relacionados Locales (Transacciones de períodos anteriores) (Casilla 5064):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones de períodos anteriores)(Casilla 5065):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas relacionadas ubicadas fuera del territorio nacional.

Importante:

Entiéndase que parte relacionada es cuando una empresa participe directa o indirectamente en la dirección, control o capital de otra empresa y cuando unas mismas personas participen directa o indirectamente en la dirección, control o capital de dos o más empresas.

No Relacionados Locales (Casilla 5066):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas No relacionadas ubicadas dentro del territorio nacional.

No Relacionados del Exterior (Casilla 5067):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas No relacionadas ubicadas fuera del territorio nacional.

Transferencias Casa Matriz y Sucursales (del Exterior) (Casilla 353):

Digite los saldos adeudados a la casa matriz y sucursales por transferencias recibidas

Otros Pasivos Financieros Corrientes (Casilla 354):

Digite el monto de los Otros Pasivos Corrientes, que comprenden aquellas cuentas o documentos por pagar para las cuales no se mantienen una cuenta individual y no es posible clasificarlos dentro de las cuentas anteriores.

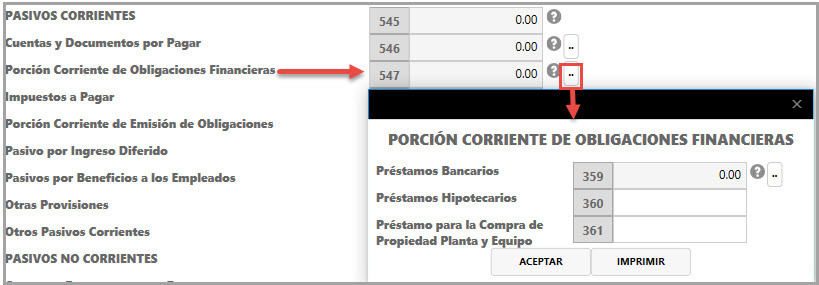

Porción Corrientes Obligaciones Financieras (Casilla 547)

Las Obligaciones Financieras, son responsabilidades que adquiere la empresa con entidades de crédito financiero como bancos y corporaciones para financiarse.

Según la NIC 1, una entidad clasificará sus pasivos financieros como corrientes cuando deban liquidarse dentro de los doce meses siguientes a la fecha del periodo sobre el que informa, aunque:

-

El plazo original del pasivo fuera un periodo superior a doce meses; y

-

Se haya concluido un acuerdo de refinanciación o de reestructuración de los pagos a largo plazo después de la fecha del periodo sobre el que se informa y antes de que los estados financieros sean autorizados para su publicación.

Sumatoria de la Casilla 359 a la casilla 361, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

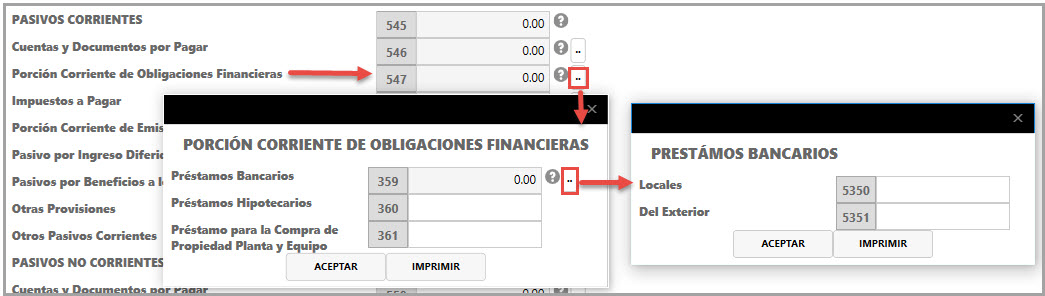

Préstamos Bancarios (Casilla 359):

Valor de las obligaciones corrientes contraídas mediante la obtención de recursos provenientes de instituciones financieras.

Sumatoria de la Casilla 5350 y Casilla 5351, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Locales (Casilla 5350):

Digite el saldo de las Obligaciones con Instituciones Financieras Locales.

Del Exterior (Casilla 5351):

Digite el saldo de las Obligaciones con Instituciones Financieras Del Exterior.

Préstamos Hipotecarios (Casilla 360):

Digite la porción corriente de los préstamos concedidos por una entidad financiera para la obtención de activos diferentes a Propiedad, Planta y Equipo, con la garantía adicional de un bien inmueble.

Préstamos para la Compra de Propiedad Planta y Equipo (Casilla 361):

Digite la porción corriente de las obligaciones contraídas mediante la obtención de recursos provenientes de establecimientos de crédito o de otras instituciones financieras para la obtención de Propiedad, Planta y Equipo.

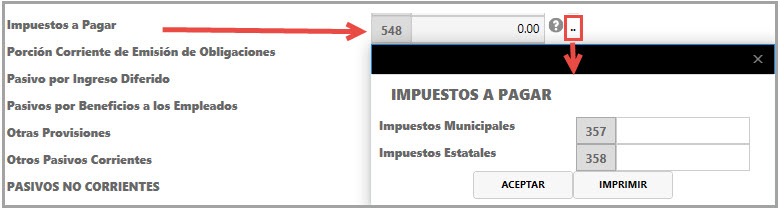

Impuestos a Pagar (Casilla 548):

Monto que se adeuda por concepto de impuestos.

Sumatoria de la Casilla 357 y Casilla 358, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Impuesto Municipalidades (Casilla 357):

Digite el monto de los impuestos que se adeuda a las Municipalidades.

Impuestos Estatales (Casilla 358):

Digite el monto de los impuestos estatales que se adeuda.

Porción corriente de emisión de obligaciones (Casilla 549):

Digite la porción corriente de los Instrumentos Financieros emitidos para la captación de financiación, con distintas condiciones en cuanto a vencimiento, periodicidad de los cupones, formas de emisión, etc.

Pasivo por Ingreso Diferido (Casilla 550):

Digite el monto del valor de los ingresos no causados recibidos de clientes, los cuales se devengaran a medida se proporcione el producto o servicio por el que se pagó de manera anticipada. En esta casilla deberá ingresar el monto a corto plazo de los contratos que la empresa tiene por concepto de arrendamiento financiero.

Pasivos por Beneficios a los Empleados (Casilla 551):

Digite el monto de las provisiones creadas para el pago de beneficios a los empleados, como ser provisión por prestaciones sociales.

Beneficios a los empleados son todas las formas de contraprestación concedidas por una entidad a cambio de los servicios prestados por los empleados o por indemnizaciones por cese (NIC 19).

Beneficios a los empleados a corto plazo, son beneficios a los empleados (diferentes de las indemnizaciones por cese) que se espera liquidar totalmente antes de los doce meses siguientes al final del periodo anual sobre el que se informa en el que los empleados hayan prestado los servicios relacionados.

Otras Provisiones (Casilla 552):

Digite el monto de otras provisiones creadas para el funcionamiento de la empresa.

Una provisión es un pasivo en el que existe incertidumbre acerca de su cuantía o vencimiento. Según la NIC 37, debe reconocerse una provisión cuando se den las siguientes condiciones:

-

Una entidad tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;

-

Es probable que la entidad tenga que desprenderse de recursos, que incorporen beneficios económicos para cancelar tal obligación; y

-

Puede hacerse una estimación fiable del importe de la obligación.

Si estas condiciones no se cumplen, no debe reconocer una provisión.

Otros Pasivos Corrientes (Casilla 553):

Digite el monto de los Otros Pasivos Corrientes para los cuales no se mantiene una cuenta individual y no es posible clasificarlos dentro de las cuentas de pasivo claramente definidas.

Pasivos No Corriente (Casilla 558):

Una entidad clasificará como pasivo no corriente, todos los pasivos que no se clasifiquen como corrientes. (NIC 1).

Si una entidad tuviera la expectativa y, además, la facultad de renovar o refinanciar una obligación al menos durante los doce meses siguientes a la fecha del periodo sobre el que se informa, de acuerdo con las condiciones de financiación existentes, clasificará la obligación como no corriente, aun cuando de otro modo venza en un período más corto. No obstante, cuando la refinanciación o extensión del plazo no sea una facultad de la entidad (por ejemplo, si no existiese un acuerdo de refinanciación), la entidad no tendrá en cuenta la refinanciación potencial y la obligación se clasificará como corriente. (NIC 1).

Sumatoria de la Casilla 559 a la Casilla 565.

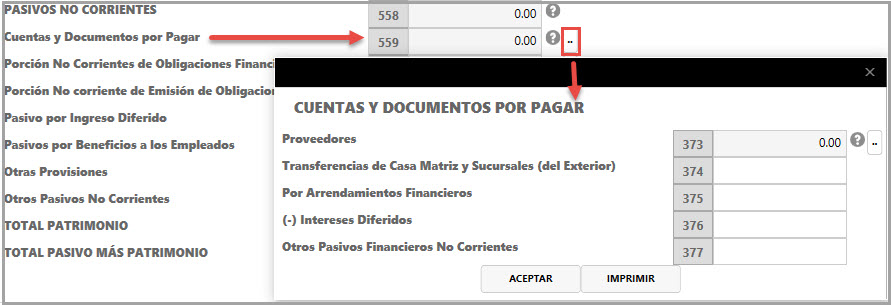

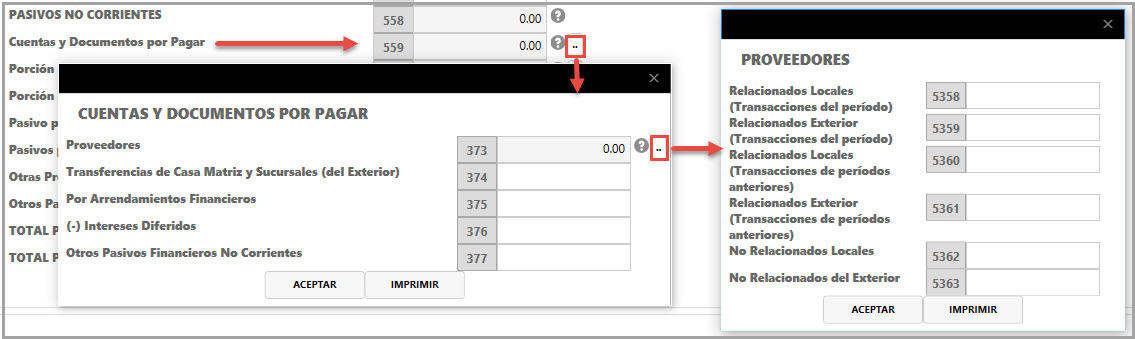

Cuentas y Documentos por Pagar (Casilla 559):

Importes adeudados a largo plazo, por las compras de materiales, servicios o insumos a crédito, respaldados por títulos de crédito.

Sumatoria de las casillas 373 a la casilla 375 y 377menos Casilla 376.

Proveedores (Casilla 372):

Deudas a largo plazo que la Empresa tiene con personas o Empresas por compras de mercancías que todavía no ha pagado.

Sumatoria de la Casilla 5358 a la Casilla 5363, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Relacionados Locales (Transacciones del período) (Casilla 5358):

Digite el saldo de la cuenta proveedores a L/P producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones del período) (Casilla 5359):

Digite el saldo de la cuenta proveedores a L/P producto de las transacciones realizadas durante el año entre partes relacionadas ubicadas fuera del territorio nacional.

Relacionados Locales (Transacciones de Períodos anteriores) (Casilla 5360):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas relacionadas ubicadas dentro del territorio nacional.

Relacionados Exterior (Transacciones de Períodos anteriores) (Casilla 5361):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas relacionadas ubicadas fuera del territorio nacional.

Importante:

Entiéndase que parte relacionada es cuando una empresa participe directa o indirectamente en la dirección, control o capital de otra empresa y cuando unas mismas personas participen directa o indirectamente en la dirección, control o capital de dos o más empresas.

No Relacionados Locales (Casilla 5362):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas No relacionadas ubicadas dentro del territorio nacional.

No Relacionados del Exterior (Casilla 5363):

Digite el saldo de la cuenta proveedores, que pertenece a Empresas No relacionadas ubicadas fuera del territorio nacional.

Transferencias Casa Matriz y Sucursales (del Exterior) (Casilla 374):

Digite los saldos adeudados a largo plazo, a la casa matriz y sucursales por transferencias recibidas.

Por Arrendamientos Financiero (Casilla 375):

Digite el monto del valor presente de los pagos mínimos concretados en el contrato por arrendamiento financiero. (Casilla para el arrendatario)

Arrendamiento en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida (NIC 17).

(-) Intereses Diferidos (Casilla 376):

Digite el monto que surge de la tasa de descuento que proporciona un valor presente de los pagos mínimos por el arrendamiento y cualquier valor residual no garantizado, que iguala al valor razonable del activo arrendado más los costos directos (NIC 17). Este valor se ira descontando de acuerdo se vayan devengando las cuotas del arrendamiento.

Otros Pasivos Financieros No Corrientes (Casilla 377):

Digite el monto de los Otros Pasivos No Corrientes, que comprenden aquellas cuentas o documentos por pagar para las cuales no se mantienen una cuenta individual y no es posible clasificarlos dentro de las cuentas anteriores.

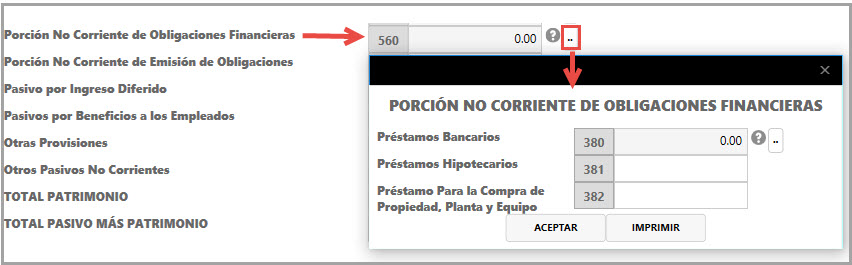

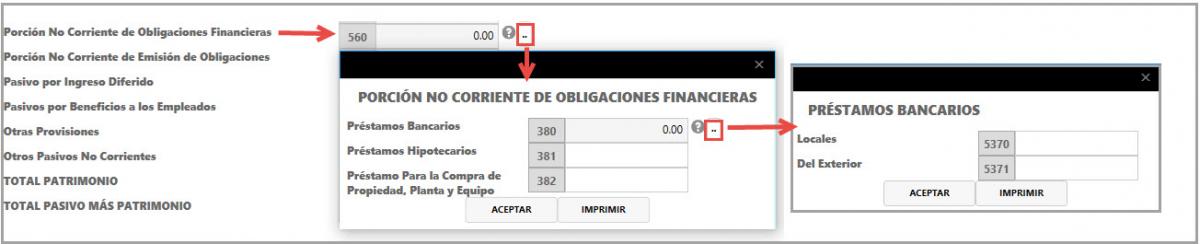

Porción No Corriente Obligaciones Financieras (Casilla 560):

Porción de las obligaciones financieras a liquidarse a largo plazo.

Obligaciones Financieras, son responsabilidades que adquiere la empresa con entidades de crédito financiero como bancos y corporaciones para financiarse.

Sumatoria de la Casilla 380 a la Casilla 382, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Préstamos Bancarios (Casilla 380):

Valor de las obligaciones corrientes contraídas mediante la obtención de recursos provenientes de instituciones financieras.

Sumatoria de la Casilla 5370 y Casilla 5371, que se despliegan al presionar el botón ubicado al lado derecho de la casilla.

Locales (Casilla 5370):

Digite el saldo de las Obligaciones con Instituciones Financieras Locales.

Del Exterior (Casilla 5371):

Digite el saldo de las Obligaciones con Instituciones Financieras Del Exterior.

Préstamos Hipotecarios (Casilla 381):

Digite el monto de los préstamos concedidos por una entidad financiera para la obtención de activos diferentes a Propiedad, Planta y Equipo, con la garantía adicional de un bien inmueble.

Para la Compra de Propiedad Planta y equipo (Casilla 382):

Digite el monto de las obligaciones contraídas mediante la obtención de recursos provenientes de establecimientos de crédito o de otras instituciones financieras para la obtención de Propiedad, Planta y Equipo.

Porción No corriente de emisión de obligaciones (Casilla 561):

Digite la porción No corriente de los Instrumentos Financieros emitidos para la captación de financiación, con distintas condiciones en cuanto a vencimiento, periodicidad de los cupones, formas de emisión, etc.

Pasivo por Ingreso Diferido (Casilla 562):

Digite el monto del valor de los ingresos no causados recibidos de clientes, los cuales se devengarán a medida se proporcione el producto o servicio por el que se pago de manera anticipada.

Pasivos por beneficios a los Empleados (Casilla 563):

Digite el monto de las provisiones creadas para el pago de beneficios a los empleados, como ser provisión por prestaciones sociales, catorceavo, etc.

Beneficios a los empleados son todas las formas de contraprestación concedidas por una entidad a cambio de los servicios prestados por los empleados o por indemnizaciones por cese.

Beneficios post-empleo son beneficios a los empleados (diferentes de las indemnizaciones por cese y beneficios a los empleados a corto plazo) que se pagan después de completar su periodo de empleo.

Otros beneficios a los empleados a largo plazo son todos los beneficios a los empleados diferentes de los beneficios a los empleados a corto plazo, beneficios posteriores al periodo de empleo e indemnizaciones por cese.

Beneficios por terminación son los beneficios a los empleados proporcionados por la terminación del periodo de empleo de un empleado como consecuencia de:

(a) La decisión de la entidad de resolver el contrato del empleado antes de la fecha normal de retiro; o

(b) La decisión del empleado de aceptar una oferta de beneficios a cambio de la terminación de un contrato de empleo.

Otras Provisiones (Casilla 564):

Digite el monto de otras provisiones creadas para el funcionamiento de la empresa.

Una provisión es un pasivo en el que existe incertidumbre acerca de su cuantía o vencimiento. Según la NIC 37, debe reconocerse una provisión cuando se den las siguientes condiciones:

-

Una entidad tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;

-

Es probable que la entidad tenga que desprenderse de recursos, que incorporen beneficios económicos para cancelar tal obligación; y

-

Puede hacerse una estimación fiable del importe de la obligación.

Si estas condiciones no se cumplen, no debe reconocer una provisión.

Otros Pasivos No Corrientes (Casilla 565):

Digite el monto de los Otros Pasivos No Corrientes para los cuales no se mantienen una cuenta individual y no es posible clasificarlos dentro de las cuentas de pasivo claramente definidas.

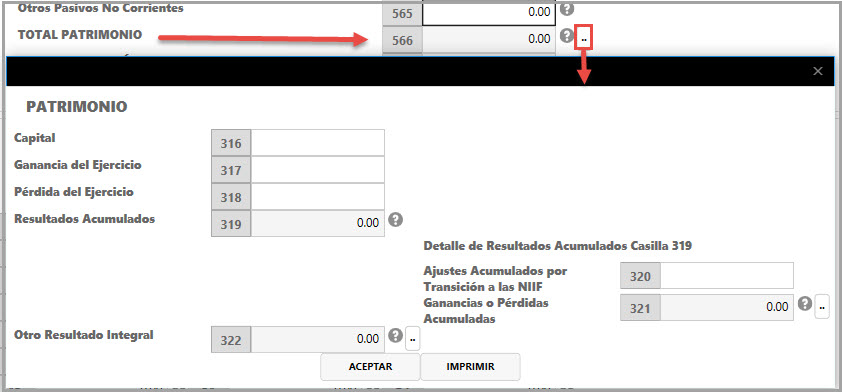

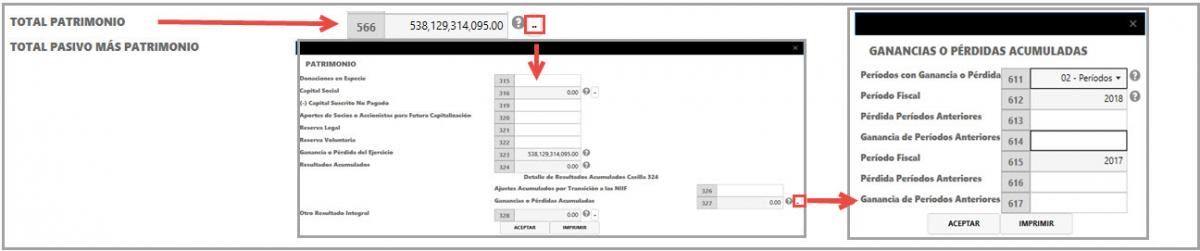

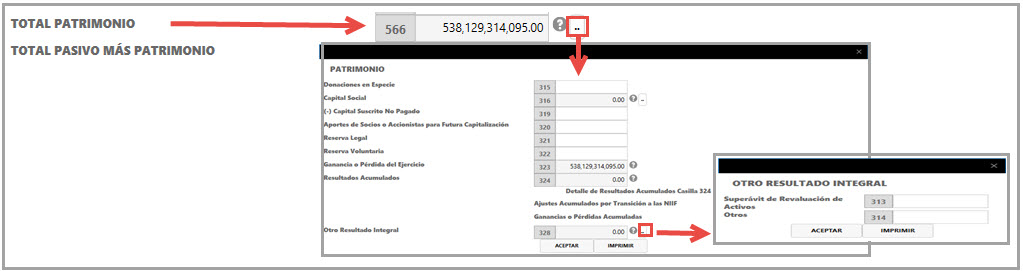

Patrimonio (Casilla 566):

Parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Capital (Casilla 316):

El capital se constituye con los Aportes iniciales dinerarios o no dinerarios

Sumatoria de las casilla 317 y 318.

Ganancia del Ejercicio (Casilla 317):

Digite el monto de la Ganancia del Ejercicio según sus estados financieros.

Pérdida del Ejercicio (Casilla 318):

Digite el monto de la Pérdida del Ejercicio según sus estados financieros.

Resultados Acumulados (Casilla 319):

Resultados de ejercicios anteriores y que no han sido distribuidos.

Sumatoria de la Casilla 320 y la Casilla 321.

Capital Social (Casilla 316):

Es el importe monetario, o el valor de los bienes que los socios de una sociedad le ceden a ésta sin derecho de devolución. En otras palabras, el capital social se constituye con los aportes iniciales de los socios, dinerarios o no dinerarios, para que la sociedad desarrolle los negocios que constituyen su objeto social.

Sumatoria de las casilla 317 y 318.

Nacional (Casilla 317):

Digite el monto del Capital Social aportado por socios nacionales.

Extranjero (Casilla 318):

Digite el monto del Capital Social aportado por socios extranjeros.

(-) Capital Suscrito No Pagado (Casilla 319):

Digite el monto del Capital suscrito por los socios o accionistas en la constitución de una sociedad o ampliación de capital que aún no ha sido pagado.

Aportes de Socios o Accionistas para Futura Capitalización (Casilla 320):

Digite el monto de los aportes pactados por los socios para futuras capitalizaciones.

Reserva Legal (Casilla 321):

La Reserva Legal debe formarse separando anualmente el 5% de la utilidad neta de cada período, hasta completar la quinta parte del capital social. (Art. 32 Código de Comercio).

.

Reserva Voluntaria (Casilla 322):

Digite el monto de las reservas constituidas libremente por la Empresa.

Ganancia o Pérdida del Ejercicio (Casilla 323):

Valor calculado automáticamente por el sistema.

Resultados Acumulados (Casilla 324)

Resultados de ejercicios anteriores y que no han sido distribuidos.

Sumatoria de la Casilla 326 y la Casilla 327.

Ajustes Acumulados por Transición a las NIIF (Casilla 326):

Digite el monto de los ajustes realizados por la transición a las NIIF.

Las políticas contables que una entidad utilice en su estado de situación financiera de apertura conforme a las NIIF pueden diferir de las que aplicaba en la misma fecha conforme a sus PCGA anteriores. Los ajustes resultantes surgen de sucesos y transacciones anteriores a la fecha de transición a las NIIF. Por tanto, una entidad reconocerá tales ajustes, en la fecha de transición a las NIIF, (NIIF 1).

Ganancias o Pérdidas Acumuladas (Casilla 327):

Sumatoria de la Casilla 611 a la Casilla 626 que se despliega al presionar el botón ubicado al lado derecho de la casilla. Digite los montos según los períodos donde no ha habido distribución de utilidades.

Período con Utilidad o Pérdida (Casilla 611):

Seleccione de la lista desplegable, la cantidad de períodos que suman las ganancias o perdidas acumuladas según los estados financieros.

Período Fiscal casillas 612, 615, 618, 621 y 624

Depende de la cantidad de períodos de la casilla 611, el sistema determinara los años de los períodos anteriores.

Perdida periodos anteriores casillas 613, 616, 619, 622 y 625

Si el período presenta pérdida, digite en esta casilla el monto de la pérdida.

Ganancias de periodos anteriores casilla 614, 617, 620, 623 y 626

Si el período presenta ganancia, digite en esta casilla el monto.

Otro Resultado Integral (Casilla 328):

Comprende partidas de ingresos y gastos (incluyendo ajustes por reclasificación) que no se reconocen en el resultado del periodo tal como lo requieren o permiten otras NIIF. (NIC 1)

Los componentes de otro resultado integral incluyen:

-

Cambios en el superávit de revaluación.

-

Nuevas mediciones de los planes de beneficios definidos.

-

Ganancias y pérdidas producidas por la conversión de los estados financieros de un negocio en el extranjero.

-

Las ganancias y pérdidas procedentes de inversiones en instrumentos de patrimonio medidos al valor razonable con cambios en otro resultado integral.

-

La parte efectiva de las ganancias y pérdidas de los instrumentos de cobertura en una cobertura de flujos de efectivo y las ganancias y pérdidas de los instrumentos de cobertura que cubren inversiones en instrumentos de patrimonio medidos a valor razonable con cambios en otro resultado integral.

-

Para pasivos concretos designados como a valor razonable con cambios en resultados, el importe del cambio en el valor razonable que sea atribuible a cambios en el riesgo de crédito del pasivo;

-

Los cambios en el valor temporal de las opciones al separar el valor intrínseco y el valor temporal de un contrato de opción y la designación como el instrumento de cobertura solo de los cambios en el valor intrínseco;

-

Los cambios en el valor de los elementos a término de contratos a término al separar el elemento a término y el elemento al contado de un contrato a término y la designación como el instrumento de cobertura solo de los cambios en el elemento al contado, y los cambios en el valor del diferencial de la tasa de cambio de un instrumento financiero al excluirlo de la designación de ese instrumento financiero como el instrumento de cobertura. (NIC 1).

Sumatoria de la Casilla 313 y Casilla 314, que se despliega al presionar el botón ubicado al lado derecho de la casilla.

Superávit de Revaluación de Activo (Casilla 313):

Es el aumento en el valor realizable de un activo, es decir constituye una simple actualización del valor nominal de los activos o bienes de una empresa. (Manual Revaluación de Activos).

Otros (Casilla 314):

Digite el monto de Otros Resultados Integrales para el que no exista una cuenta especifica.

Total Pasivo más Patrimonio (Casilla 571):

Es el resultado de la sumatoria total de Pasivos Corrientes (casilla 545), Pasivos No Corrientes (casilla 558), y Total Patrimonio (casilla 566).